こんにちは!@おにぎりです。

将来夫婦でFIRE(早期リタイア)することを目指し、投資を学んでいる20代です。

2021年1月30日、YouTubeでお金の情報を発信している、両学長が、以下の動画をアップされました。

(出典)両学長 リベラルアーツ大学 YouTubeチャンネル

こちらの動画、非常に有益な内容で、

iDeCoとは何か?どのように活用すれば良いのか?

ということをとてもわかりやすく解説されています。

両学長は他にもいろいろな動画でiDeCoについて触れており、長期投資をする上では

「節税効果の得られるおすすめできる制度」

として、つみたてNISAと合わせて紹介される事が多いです。

私自身、つみたてNISAは既に始めていたものの、iDeCoについては始めるか悩んでいました。

そんな時、こちらの動画を見て、改めてiDeCoの節税メリットを認識し、iDeCoを始めました。

そのため、iDeCoについて興味はある方や、よくわからないからと敬遠されている方に向けて、

この動画の内容に沿ってiDeCoについて紹介していきます。

【両学長】iDeCoの節税メリットとは?【リベ大】

iDeCo=個人型確定拠出年金

iDeCoとは、個人型確定拠出年金を意味する英単語の一部から作られた造語のことです。

- individual-type = 個人型

- Defined = 確定

- Contribution = 拠出

- pension plan = 年金

ん?こ、個人型?確定拠出?なにを言ってるの??

「iDeCoとは、個人型確定拠出年金のことだ!」

なんてドヤ顔で言われても、良くわかりませんよね。

簡単にいうと、

iDeCoとは、「自分の年金を自分で作るための制度」のことです。

iDeCoの概要

概要はこのとおりです。

iDeCoの概要

- 自分で掛け金を払う

- 自分で運用する

- 将来の年金受取額は運用成績によって変わる

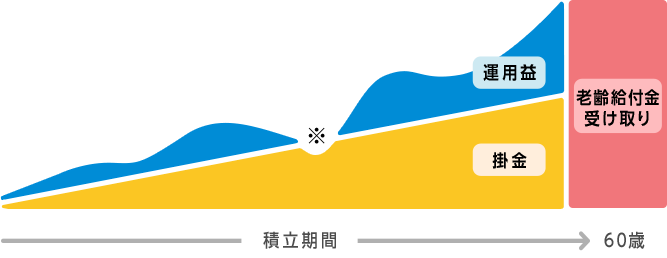

事前に決めた一定の金額を毎月積み立てをして、

さらに運用成績によって老後(60歳以降)の年金受取額が変わるというものです。

この、一定の金額を毎月積み立てるという部分が、“確定拠出”という言葉で表されています。

一方、将来の年金受取額については決まっていません。

運用がうまくいけば、将来受け取れる年金も増えることになります。

また、毎月の積立額や、どのように運用するかは個々人で決めることができるため、自分の価値観や人生設計に合わせた使い方ができます。

人それぞれのじぶん年金が作れるという意味で、“個人型”の“年金”という言葉が当てはまりますね。

あれ??でも、運用って投資でしょ?

貰える金額が積み立てた金額より少なくなる可能性があるなんて、本末転倒じゃないか!

確かに、運用方法によっては、貰える年金が積み立てた掛金を下回る(元本割れ)リスクはあります。

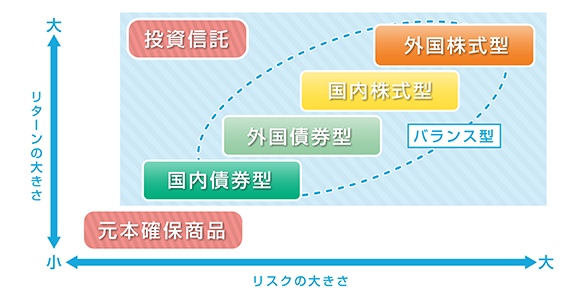

しかし、元本が確定されている定期預金タイプのものも選べるので、元本割れに不安を持つ方はそちらを選べば大丈夫です。

- 元本確定商品(定期預金、保険商品)

- 投資信託(① 国内債券型、② 外国債券型、③ 国内株式型、④ 外国株式型等)

一瞬で解決されてしまった。。

iDeCo。なかなかやるな。。。

ただ、後述しますが、元本確定商品を選んだ場合、

“運用益が非課税になる“というiDeCoの大きなメリットを捨てていることになるのは、知っておいた方がいいですね。

このグラフにもあるように、元本確定商品を選んだ場合、確かに年金受給額が減るリスクはありません。

その一方で、掛金を大幅に超えるリターンを得ることもありません。

ですが、投資信託についてはいくつかの種類に分かれており、全て元本確定商品と比べるとリスク、リターンがともに高くなっていることがわかります。

また、種類によってそれらの大きさが変わっているため、単に

「元本確定商品か投資信託か」

で選ぶのではなく、

「投資信託の中でも比較的リスクの少ない“国内債券型”にするのか、リターンを狙って“外国株式型”にするのか」

といった形で比較しながら選んでいくことで、より自分の価値観に合った運用ができるじゃないでしょうか。

日本の年金制度

でも、年金ってすでに払ってるよね。

さらにiDeCoまでやる必要あるの?

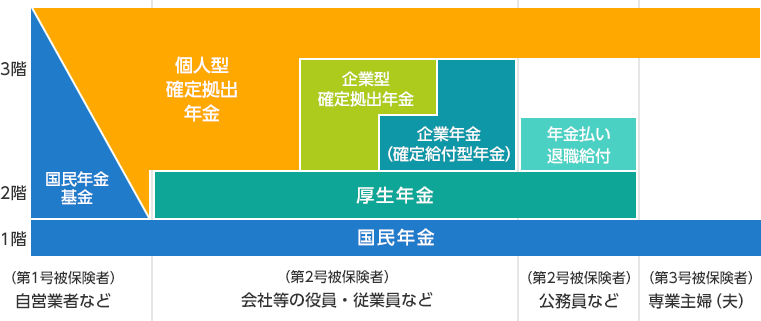

日本の年金制度は「3階建て」になっており、iDeCoはその「3階」部分に当たる制度です。

3階建ての年金制度

- 3階部分 → 公的年金(1階&2階)のプラスα部分

- 2階部分 → 厚生年金(会社員や公務員が加入)

- 1階部分 → 国民年金(全員が加入)

一般的なフリーランスやサラリーマン、公務員であれば、

「老後は安泰」と言えるほどの金額を公的年金で貰うことはできません。

- 国民年金(1階のみ) → 月額55,000円

- 国民年金+厚生年金(1階+2階) → 月額147,000円

この金額から、以下のようなものが引かれます。

- 普段の生活費

- 住民税などの税金

- 国民健康保険料

- 介護保険料(65歳から負担増)

その他、高齢になるに伴い医療費にお金がかかったり、

場合によっては介護を受ける費用が必要になります。

そのため、公的年金だけで安心して老後の生活を送るのは難しいように思えます。

また、今後さらに少子高齢化が進んでいくことを考えると、この額がもらえるかどうかも怪しくなります。

そう考えると、自分の年金はiDeCoなどを活用して、自分で準備しなければならない時代になって来ていると言えるんじゃないでしょうか。

確かに将来のお金が心配になってきた。。。

iDeCoのメリット

自分で老後に備えておく必要があるのはわかったけど、

なんでiDeCoがいいの?

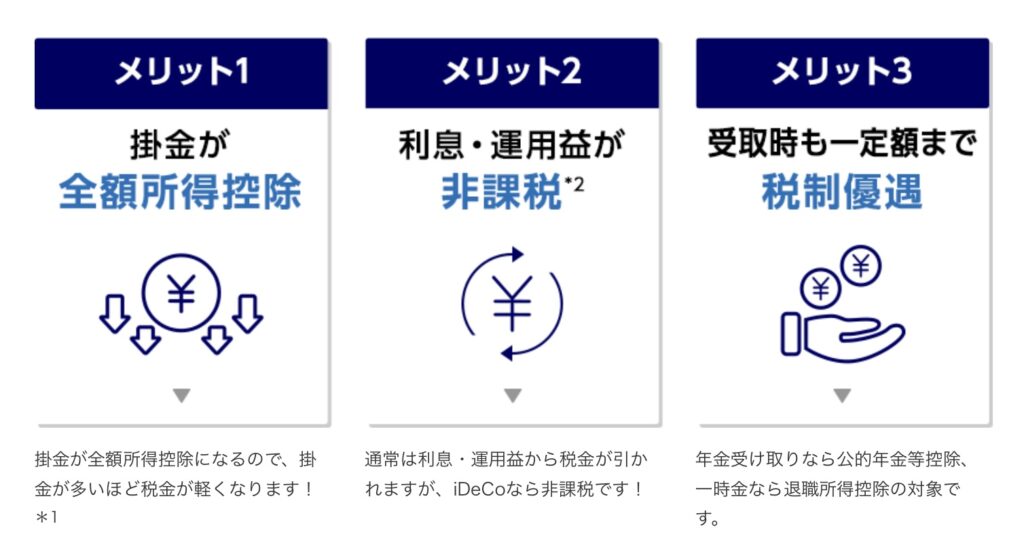

iDeCoの最大の特徴は、「節税メリット」です。

iDeCoのメリット

- iDeCoで積立すると、住民税と所得税が軽減できる

- iDeCoで運用すると、運用益が全て非課税に

- 受け取る時にも、退職金や年金として控除が適用される

“政府公認で節税ができるお得な制度”それがiDeCoです。

では、例を使って説明します。

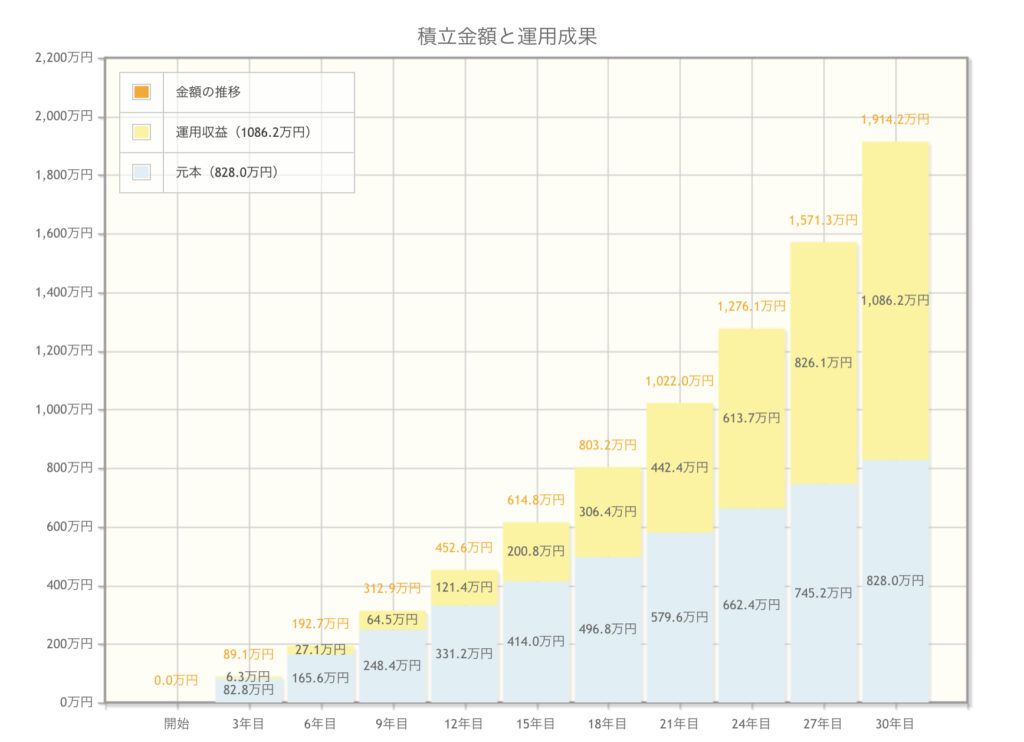

シミュレーション

- 毎月の積立額 → 23,000円

- 積立期間 → 30歳〜60歳の30年間

- 年間の利回り → 5%

という条件の場合、60歳時点の結果は以下のようになります。

60歳時点の運用状況

- 資産額 → 1914.2万円

- 運用益 → 1,086.2万円

- 投資元本 → 828万円

また、計算に使用した金融庁のサイトでの結果は以下のようになっています。

もちろん、この結果はあくまで例であり、実際はここまで順調に右肩上がりのグラフにはなりません。

時期によっては元本割れをする可能性は非常に高いです。

ですが、年利5%という数字は、外国株式であるアメリカ株式や全世界株式過去の実績からある程度予想されているものであり、全くありえない数字ではありません。

では、詳しく見ていきます。

掛け金が全額所得控除になる

シミュレーションの投資元本部分の828万円は、掛け金の拠出時に「所得控除」になります。

つまり、掛金額×税率だけ所得税・住民税が安くなります。

- 所得税率10%(課税所得が1,950,000円から3299000円までの方)

- 住民税率10%(課税対象者なら一律10%)

という場合なら、投資元本828万円×20%=165.6万円の節税になります。

また、所得税率が20%(課税所得が3,300,000円 から 6,949,000円までの方)の場合は、

投資元本828万円×30%=248.4万円の節税になります。

ですので、年収が高い人ほど節税効果が大きくなります。

掛け金を積み立てるだけで、こんなに節税効果があるなんて、、

iDeCo、恐ろしい子。。

利息・運用益が非課税になる

iDeCoの非課税メリットは掛け金だけではありません。

先程のシミュレーション運用益部分の1086万円にも、税金がかからないんです。

通常、売却益や配当金・利息などの運用益には、約20%の税金がかかります。

そのため、このシミュレーションでiDeCoを活用していなかった場合には、

運用益1086万円×20%=217.2万円も、税金がかかることになります。

ただ、iDeCoなら、これが全て節税になります。

本来税金で持っていかれていたはずの217.2万円がもらえる??

iDeCoを使わなかった時と比べると、

掛金の所得控除分の165.6万円と合わせると382.8万円もお得になるってこと?え?そんなにもらっていいの?

受取時に一定額まで税制優遇される

そして、いざ60歳以上になって、iDeCoで運用した資産を受け取る際には、

- 公的年金等控除

- 退職所得控除

といった税負担を軽減する制度を利用することができます。

その他のメリット

iDeCoの最大の魅力は節税効果にありますが、その他にもいくつかメリットがあります。

- 天引きや引き落としで着実に積み立てられる

- iDeCoの掛金は、給与天引き・口座引き落としで強制的に確保されます。

貯蓄が苦手で、ついつい使い過ぎてしまう人も、着実に資産形成できます。

- 投資可能な商品が厳選されている

- iDeCoで投資可能な商品は、各社3〜35本しかラインナップできません。

優良なファンドが多く、初心者でもあまり悩まずに済みます。

- 差押禁止財産になる

- 将来、万が一経済的に困窮することがあっても、

iDeCoで運用している財産は、差し押さえられません。

- 転職時にも持ち運びが可能

- 会社員の方が転職した場合、転職先に運用資産を移管することができます。

また、転職先に企業型の確定拠出年金があれば、そこに資産を移管することもできます。

iDeCoのデメリット

原則60歳まで引き出せない

一度積み立てたお金は原則60歳以上にならないと引き出せません。

iDeCo始めてみたけど、私には合わないなぁ。。

やーめよ!

なんてことができないわけです。

厳密にいうと、60歳未満でも掛金額の変更や積立をストップすることはできますが、すでに積み立てたお金を引き出すことはできないということです。

これはiDeCoを始める上で必ず知っておかないといけないことですね。

また、iDeCo積み立てたお金は加入期間によって引き出せる年齢が決まっています。

| iDeCo加入年数 | 年金資産を引き出せる年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8〜10年 | 61歳 |

| 6〜8年 | 62歳 |

| 4〜6年 | 63歳 |

| 2〜4年 | 64歳 |

| 0〜2年 | 65歳 |

原則はこの表に沿って引き出しができる年齢が決まりますが、

例外的に60歳未満でも引き出せる場合があります。

- 一定以上の障害状態になった場合

- 死亡した場合

これらの場合、60歳未満であっても障害給付金や死亡一時金を受給することができます。

しかし、逆にこれらのこと以外では引き出せないということなので、

iDeCoは60歳まで引き出せない

という認識を持っておけば良いかと思います。

老後のお金が効率よく貯められるなら「やるしかないじゃん」って思ってたけど、自分のお金なのに何十年も自由に使えないのはちょっとなぁ。

うーん。。悩ましい。。

元本割れの可能性がある

iDeCoでは、概要でも述べたように、

元本が保証されている、定期預金などの商品のほか、

株や債券に投資できる投資信託という、元本が保証されていない商品に投資することができます。

もし投資信託を選ぶ場合、将来の年金資産が増えている可能性がある一方で、積み立て額より減っている可能性もあります。

また、運用途中で含み損を抱えることもあるかと思います。

iDeCoは、“ノーリスクでお金を増やすことができる”というものではありません。

投資信託で運用を考えている場合は、その点を理解した上で始めることを強くお勧めします。

手数料がかかる

iDeCoでは、あらゆる場面で手数料がかかってしまうのがデメリットの一つです。

- 加入・口座開設時

- 掛金納付時

- 年金受取時

これらのタイミングで

- 国民年金基金連合会

- 運営管理期間

- 事務委託先

という3者に対して約数千円の手数料がかかります。

このうち、国保連合会への手数料は、

- 加入・移管時(初回のみ)に2829円

- 掛金納付のたびに105円

と決まっていますが、運営管理期間や事務委託先の手数料は、

どこの金融機関で口座を開設するかによって変わってきます。

そのため、SBI証券や楽天証券といった、とにかく手数料がかからないところを選びましょう。

資産運用で最終的にどれだけお金が増えるかはわかりませんが、

手数料は「確実」に取られるので、無駄な手数料を払わないように気をつけましょう。

本当に節税になるかは人による

ここまで、“iDeCoは節税になる”という話をしてきましたが、

本当に節税になるかどうかは人によって異なります。

なぜならiDeCoは、

掛金の拠出時に「所得控除」があるし、

運用益が「非課税」だけど、

運用した資産を受け取るときには課税されてしまうからです。

え?受取時も税制優遇されるんじゃないの?

確かに、受取時には

- 公的年金等控除

- 退職所得控除

という制度が使えます。

とはいえ、これらはあくまで、「税負担を軽減」するものであり、必ずしも「税負担をゼロ」にするものではありません。

そのため、iDeCoの節税効果を最大限に活かすためには、

iDeCoの節税効果を最大限に活かす方法

- iDeCoの受取タイミング(何歳で受け取るか?)

- iDeCoの受取方法(年金で受け取る?一時金で受け取る?併用する?)

- iDeCo受取時のその他の収入状況

👉これらをコントロールして、「iDeCo受取時の税金」をできる限り減らす努力をする

iDeCoはここがすごく複雑なので、受取時までに制度を理解して賢く受け取りましょう。

受け取り方については以下の動画で詳しく紹介されていますので載せておきます。

iDeCoに向いている人・向いていない人

向いている人

iDeCoの最大のメリットは「節税」であり、

最大のデメリットは、「老後までお金が引き出せなくなること」でした。

ここから考えると、iDeCoに向いている人は、

向いている人

- 老後資金以外のお金(いざという時の貯金、結婚・教育資金)をある程度準備できている

- 年収が高く、収めている税金が多い

- iDeCoに加入しても、その他に貯金もできる

という人になります。

向いていない人

反対に、向いていない方はこのようになります。

向いていない人

- いざという時のお金がない(最低でも生活費の6ヶ月分くらい)

- 結婚・教育資金などが、全く準備できていない(家を買いたい人は住宅購入の頭金も)

- 収入が少ない

老後資金を貯める前に、「もっと優先してすべきことがある」ということですね。

向いている職業

会社員・公務員

会社員や公務員の方はiDeCoに向いていると言えます。

その理由としては以下のとおりです。

会社員や公務員の方はiDeCoに向いている理由

- 給与が安定しており、iDeCoの積み立てを続けられる

- 長期間資金が拘束されるという最大のデメリットもサラリーマン・公務員には問題ない(自営業者よりは雇用が厚く保証されていて、家計の緊急事態が起きにくい)

- iDeCoには「転職や退職をしても運用資産を持ち運べる」というポータビリティ性がある

iDeCoは10年、20年といった長期投資を前提とした制度です。

身分・収入が安定している人の方が生活設計がしやすいんですね。

向いていない職業

自営業

自営業の人は、収入の変動が大きいので少し注意が必要です。

とはいえ、生活防衛資金を厚めに取り分けた上で、無理のない金額で始める分には、

メリットが大きいので、十分な貯蓄がある場合にはお勧めです。

iDeCoは、解約こそ60歳までできませんが、掛金や投資商品は変更できるので、その時の所得に応じて、これらを調整していくと良いかと思います。

専業主婦(夫)などの人

専業主婦(夫)など、所得税・住民税を払っていない場合、掛け金の所得控除は節税になりません。

iDeCoの最大のメリットである「節税」が機能しないので、あまり向いていないと言えます。

iDeCoは誰でも始められる?

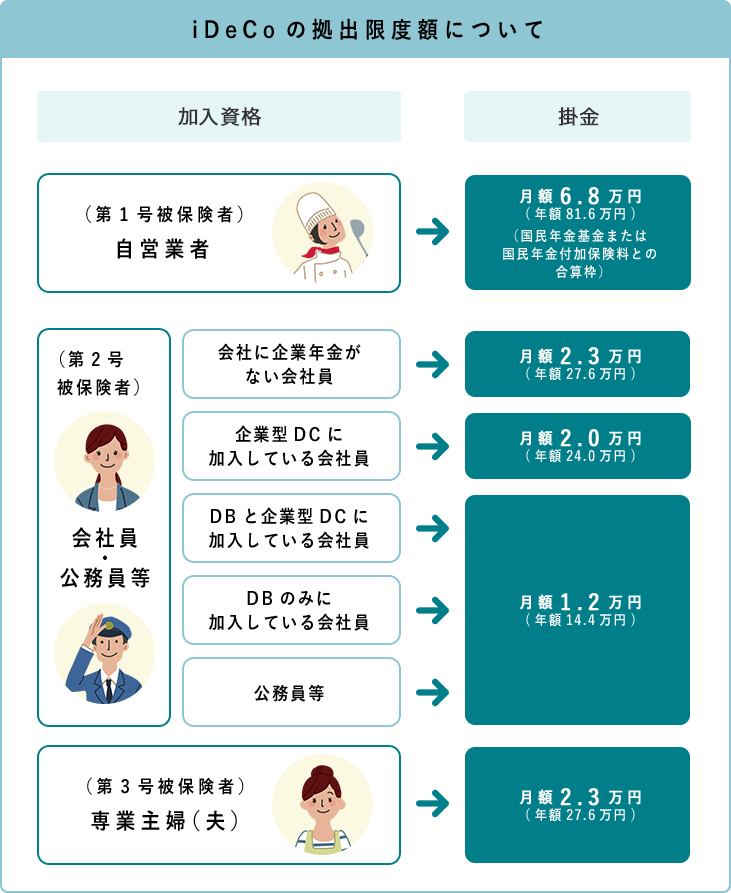

iDeCoに加入できる人と、職業別の掛金限度額は次のとおりです。

また、最低5000円〜の積立が可能です。

大企業の社員の場合、勤務先の規約・スタンス次第ではiDeCoに加入できないケースがあります。

しかし、2022年からは法改正により「ほぼ誰でも」利用できるようになります。

- 2022年5月〜 60歳〜65歳の人も加入可能に!

- 2022年10月〜 今までiDeCoを活用できなかったサラリーマンも使えるように!

政府としてもどんどんiDeCoを広めようとしているのが分かりますね。

iDeCoの始め方

金融機関を選ぶ

金融機関で口座開設して、購入する商品を選べば良いです。

iDeCoを始めるには、まず、金融機関でiDeCo専用の口座を開設する必要があります。

取り扱っている金融機関は約160社あり、

- 証券会社

- 保険会社

- 銀行

などです。

金融機関によって、購入できる運用商品(投資信託や定期預金、保険など)、

加入時・運用期間中の手数料などが違ってくるので、注意が必要です。

購入する運用商品を選択する

自分が口座開設した金融機関で用意されている、

3〜35の運用商品の中から選べばOKです。

おすすめは?

おすすめの金融機関

両学長は動画内でSBI証券をお勧めされています。

SBI証券がおすすめな理由

- ネット証券口座開設数No.1(2020年9月末SBI証券調べ)

- iDeCo加入数もNo.1(2020年6月SBI証券調べ)

- 2005年からの運用実績

- 口座開設手数料0円

- 運営管理手数料0円

- 低コストで良質な運用商品が選べる

という、iDeCoを始めるにはうってつけの証券会社だからです。

SBI証券の口座開設をする際は、ポイントサイトのハピタスを経由すると、非常にお得です。

通常は4000ポイントのところ、現在は7,000~10,000ポイントが貰えます

また、下にあるボタンからハピタスの無料会員登録をすると、紹介特典としてさらに最大1,000ポイントがもらえます。

貯まったポイントはamazonギフト券やTポイント、楽天ポイントなど様々なポイントに交換できるのでおすすめです。

ハピタスについての詳細は下記の記事で扱っています。

▷▷ハピタスは三井住友カード(NL)やSBI証券の口座開設におすすめ【紹介リンクでさらに1,000ポイント】

おすすめの運用商品

- SBI・全世界株式インデックスファンド

- eMAXIS Slim米国株式(S&P500)

両学長はこの2つをおすすめされています。

詳しく見ていきます。

- SBI・全世界株式インデックスファンド

- これ1つで、世界中の株式に投資できるイメージの商品です。

先進国から新興国まで約50カ国の、約8,000の銘柄が含まれる指数に連動するように運用されています。

- eMAXIS Slim米国株式(S&P500)

- 米国の代表的な株価指数「S&P500」に連動するように運用されている商品です。

ファンド??S&P500??

どっちも株式に投資するようだけど、危なくないの?

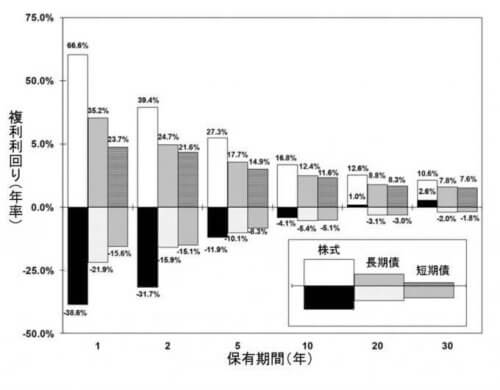

株式投資にはリスクがつきものですが、こちらの資料を見てください。

運用期間が20年以上の場合、株式のリターンが

1.0〜12.6%の間に収まっていることがわかります。

こういったデータをもとに、過去数十年の米国株式市場のデータからは

「15年〜20年以上の長期投資なら損はしない」とも言われています。

また、日本の株式市場でも、「15年から20年以上の長期投資なら元本割れのリスクが著しく低くなる」ことがわかっています。

もちろん、未来のことは誰にもわかりません。

損してしまう“可能性”があることは知っておく必要があります。

とはいえ、人類の歴史は経済成長の歴史でもあります。

世界経済が成長すると思うなら、株式の未来は信じられるんじゃないでしょうか。

そのため、

- よく分散された米国株or全世界株のインデックスファンド

- 手数料が安い

- 純資産残高も十分

このような特徴を備えた運用商品(上記2つの商品など)への長期投資であれば、検討の余地は大いにあると言えそうです。

- iDeCoではリスクをとって100%株式に投資(運用益が非課税なので、攻める方が節税効果が大きい)

- iDeCoの外で円預金を増やしてリスクを減らす

このようにリスクをコントロールすると良さそうです。

どうしても株式の不安定さが気になる人は、

60歳以降の受け取りが近づく50歳あたりから、少しずつ株式を売却して定期預金に組み替えていけばOKです。

株式投資なら長期間運用することでリスクを下げつつリターンも狙える…。

今からなら30年以上時間をかけられるし、少額なら家計にも問題無さそう…。

節約メリットもすごいし…。よし、老後資金のためにiDeCo始める!!

まとめ

ここまでiDeCoについて詳しく見てきましたが、

老後まで20年以上の時間がある人にとって、節税しながら着実に資産運用できるiDeCoは、非常に有力な老後対策になり得ます。

私自身、長期の資金拘束がどうしても気がかりで、iDeCoを始めることを1年半ほど悩んでいました。

ですが、両学長の動画を見て、資産形成をする上でのiDeCoの節税メリットを再認識し、iDeCoを始めました。

また、私もSBI証券でiDeCoを始めたのですが、つみたてNISAを楽天証券で行っているため、

最初は楽天証券で始めようとしていました。

ですが、両学長がおすすめされている2つのファンドのどちらも楽天証券にはなく、

これらに似たファンドを選んだ場合でも、手数料が少し高くなってしまうようでした。

そのため、SBI証券でiDeCoを始めることにしました。

iDeCoを始めるかどうか悩んでいる方の一助になれば幸いです。

それではまた👋

コメント